Negli ultimi anni, sotto l'influenza di una serie di emergenze internazionali e domestiche, l'industria siderurgica della Turchia si trova ad affrontare molteplici sfide - nel febbraio 2022, dopo lo scoppio del conflitto russo -ucraino, l'industria siderurgica della Turchia sta affrontando molte sfide; Nel febbraio 2023, un forte terremoto in Turchia peggiorò l'industria siderurgica; Nell'ottobre dello stesso anno, la situazione tra Israele e Kazakistan era un tempo rigida, il che frusò ulteriormente le esportazioni di acciaio turco. Finora quest'anno, una serie di questioni come disastri del terremoto, situazioni geopolitiche, costi elevati, inflazione e fluttuazioni del tasso di cambio hanno formato le parole chiave per lo sviluppo dell'industria siderurgica della Turchia, che attraversa le operazioni dell'ambiente di mercato del mercato siderurgica 2023 del paese processi. Secondo la Turkish Steel Production Association, la produzione in acciaio della Turchia è attualmente divisa in quattro principali aree di produzione: Area di produzione del Marmara (capacità produttiva: 14,7 milioni di tonnellate), area di produzione IZMIR (area di produzione dell'Aegea, capacità di produzione: 11,3 milioni di tonnellate), iskenderun che produce Area (area di produzione mediterranea, capacità di produzione: 16,7 milioni di tonnellate), area di produzione del Mar Nero (capacità di produzione: 8,4 milioni di tonnellate).

Le acciaierie a corto processo della Turchia sono tra le più flessibili al mondo, utilizzando principalmente forni elettrici con rottami come materia prima, quindi la produzione di acciaierie locali può adattarsi in modo flessibile alla domanda di mercato in rapida evoluzione al fine di mantenere un equilibrio tra offerta e offerta . Le materie prime combinate utilizzano principalmente l'acciaio di rottami provenienti da Europa e Nord America, con conseguenti mulino a acciaio turco sono molto sensibili alle fluttuazioni dei prezzi delle materie prime e sottolineano la flessibilità nella produzione. Regolatura e rinforzi di anello in aggiunta, la posizione geografica unica e le moderne strutture portuali offrono grandi Convenienza per l'importazione di materie prime per la produzione di acciaio in Turchia e l'esportazione di materiali finiti, ma negli ultimi anni, mentre migliora l'influenza internazionale, la situazione tra Russia e Ucraina, la situazione tra Israele e Kazakistan e altre questioni geografiche hanno causato un problema geografico Un certo grado di impatto sull'importazione ed esportazione di acciaio della Turchia. Durante tutto l'anno, la situazione a Gaza ha portato alla stagnazione della domanda di Israele per materiali lunghi turchi, alla tripla pressione degli elevati costi delle materie prime, alla debole domanda di materiali finiti e alla forte concorrenza da parte di acciaie Anche le parti interne di diplomatica.

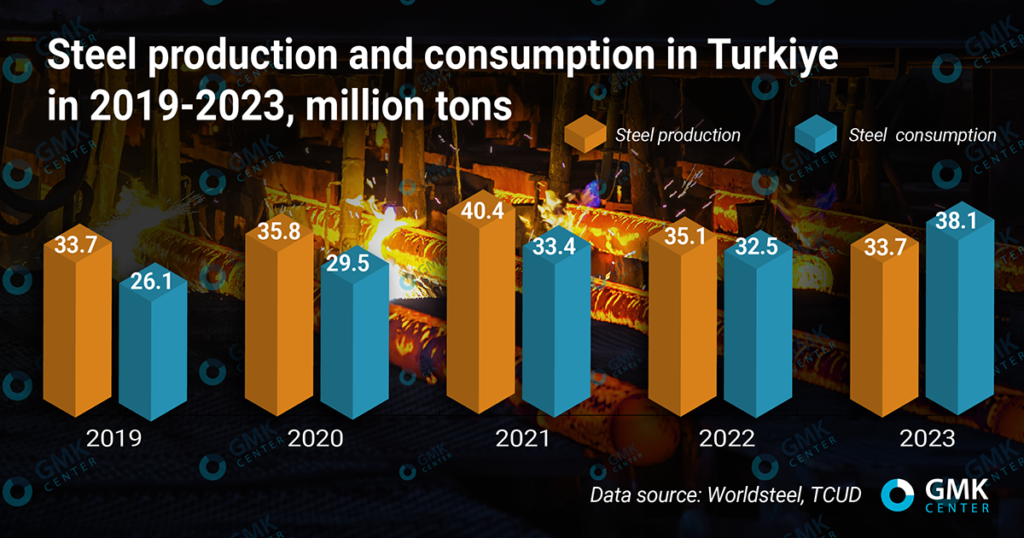

Finora quest'anno, i prezzi delle importazioni di rottami continuano ad aumentare, nonostante la debole domanda di materiali finiti, ma in una certa misura il sentimento di mercato più ottimistico per sostenere l'aumento dei prezzi delle cente , la differenza di rifiuti a vite è stabilizzata a 190-210 dollari/tonnellate, rispetto alla differenza media di 300 dollari/tonnellate degli anni precedenti si è ridotta. Il prezzo degli scarti HMS 1/2 (80:20) importato dalla Turchia è sceso a un minimo di $ 350 / tonnellata di CFR quest'anno. Pertanto, si può concludere che il prezzo di esportazione di armani da acciaierie turche è almeno 550 dollari/tonnellate di dollari, che è molto più alto rispetto ad altri fornitori nella regione del Medio Oriente e del Nord Africa, e non ha un vantaggio di prezzo in il mercato internazionale. Dal punto di vista della struttura dei consumi, le condizioni economiche interne della Turchia, l'industria delle costruzioni e l'industria manifatturiera determinano congiuntamente la direzione della domanda in acciaio. Nel 2017-2019, la continua recessione nel settore delle costruzioni è diventata la principale resistenza al consumo di acciaio della Turchia, che è scesa da 35,9 milioni di tonnellate nel 2017 (il più alto dell'anno precedente) a 26 milioni di tonnellate, un calo del 27,6%. Nel 2020-2021, l'industria manifatturiera della Turchia è rimbalzata rapidamente e allo stesso tempo, anche la capacità di produzione in acciaio è aumentata di anno in anno, il che ha portato al recupero del consumo di acciaio. Secondo le statistiche della Turkish Steel Producers Association, nel 2021, il consumo di acciaio della Turchia è aumentato rapidamente a 33,4 milioni di tonnellate, con un aumento del 13,6%, ma ancora meno del livello più alto della storia.

Tuttavia, entrando nel 2022, il conflitto russo-ucraino ha portato a un forte aumento della striscia di acciaio per gli strumenti di hardware e il costo della fusione in Turchia è aumentato, mentre l'elevata inflazione e l'ammortamento della lira hanno trascinato l'economia domestica della Turchia, il La principale domanda dell'industria siderurgica è insufficiente, il consumo di acciaio della Turchia è diminuito bruscamente e anche l'industria siderurgica del paese sta affrontando grandi sfide. Dall'impatto del terremoto all'inizio del 2023, una serie di progetti di ricostruzione post-disastro hanno beneficiato della lunga domanda del mercato dei materiali. Inoltre, sotto la guida delle principali acciaierie, le autorità turche hanno lanciato indagini anti-dumping su alcune varietà di acciaio esportate provenienti da quattro paesi asiatici, mantenendo invariati i dazi antidumping originali, il che minimizzerà l'impatto sul settore. Mysteel stima che il consumo totale di acciaio sia aumentato del 18,5 per cento da inizio anno a 28,9 milioni di tonnellate